증가 폭은 둔화, 2분기 대비 10조원 축소

주택담보대출이 증가 주도, 신용대출은 감소 전환

예금은행 대출 증가세 여전... 4분기 전망은?

[포인트경제] 가계빚이 사상 최대치를 또 경신했다.

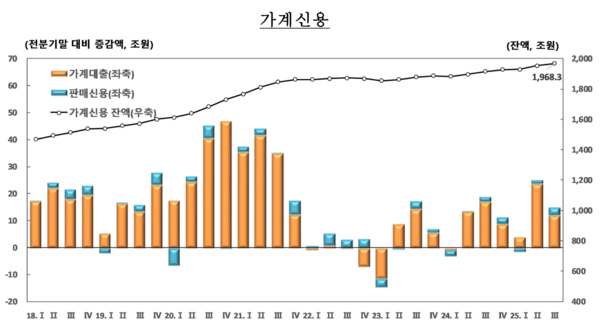

18일 한국은행이 발표한 '2025년 3분기 가계신용(잠정)' 통계에 따르면, 올해 3분기 말 기준 국내 가계 빚(가계신용 잔액)이 1968조 3000억원을 기록하며 또다시 사상 최대치를 경신했다. 이는 2002년 관련 통계 공표 이후 가장 큰 규모다.

다만, 정부의 고강도 가계부채 관리 방안인 '6·27 대책' 등의 효과로 증가 폭은 직전 분기 대비 절반 가까이 크게 둔화된 것으로 나타났다.

증가 폭은 둔화, 2분기 대비 10조원 축소

3분기 말 가계신용 잔액은 1968조 3000억원으로, 직전 분기(6월 말) 대비 14조 9000억원(0.8%) 증가했다. 이는 6개 분기 연속 증가세를 이어간 것이다. 하지만 분기별 증가 폭은 2분기(25조 1000억원)와 비교해 약 10조원(40%) 줄어들었다.

한국은행은 이러한 증가 폭 둔화의 배경으로 정부가 발표한 가계부채 관리 방안, 특히 '6·27 대책'의 효과가 일부 반영된 것으로 분석했다.

주택담보대출이 증가 주도, 신용대출은 감소 전환

가계신용을 구성하는 항목별로 살펴보면, 가계대출 증가세는 둔화되었으나 여전히 주택담보대출(주담대)이 증가를 주도했다.

판매신용(카드 대금)을 제외한 가계대출 잔액은 3분기 말 기준 1845조원으로, 전 분기 대비 12조원 증가했다. 주담대는 3분기에 11조 6000억원 늘어나 전체 가계대출 증가분의 대부분을 차지했다. 한은은 6·27 대책으로 주택대출 한도가 제한되면서 증가 폭이 다소 축소되었다고 설명했다.

신용대출을 포함한 기타대출은 증가 폭이 3000억원 수준으로 크게 줄었다. 이는 신용대출 한도를 차주별 연소득 이내로 제한한 6·27 대책의 영향으로 신용대출이 감소로 전환된 결과다.

기관별로는 예금은행의 가계대출이 주담대 중심으로 10조 1000억원 늘어나 증가세를 이끌었다. 반면, 상호금융·저축은행 등 비은행권은 2조 원 증가에 그쳤고, 증권사 등의 기타금융기관 대출은 소폭 감소세로 전환됐다.

한국은행은 4분기에는 추가 대출 규제(10·15 대책)의 영향이 반영되면서 가계대출 증가세가 더욱 안정적인 흐름을 보일 것으로 전망했다. 또한, 3분기 가계신용 증가율(0.8%)이 명목 국내총생산(GDP) 증가율보다 낮아질 가능성이 크다고 덧붙였다.

포인트경제 김민철 기자